Обострение конфликта на Ближнем Востоке и блокада Ормузского пролива вынудили логистов искать обходные пути, однако сухопутные маршруты приняли на себя лишь 10–15% грузов, идущих в Россию и СНГ. Инфраструктура альтернативных коридоров трещит по швам: сроки доставки выросли в среднем на две недели, а стоимость фрахта контейнера взлетела до 15–16 тысяч долларов.

Трансформация логистических маршрутов

К середине апреля 2026 года ситуация в Ормузском проливе зависла в неопределенности. Несмотря на попытки США заблокировать иранские порты, часть судов продолжает движение на свой страх и риск. Американское руководство обещает открыть пролив «навсегда», но рынок уже запустил масштабную перестройку. Пока мировая экспортная активность в регионе стагнирует, доля успешно перенаправленных грузов в глобальном масштабе не превышает 5%. Для российского направления этот показатель чуть выше — около 10–15%, но и этого недостаточно для стабильных поставок.

Сегодня основной поток товаров из Персидского залива в Россию идет через Турцию с перевалкой на автотранспорт и транзитом через Грузию и Азербайджан. В ход идут порты Омана и Саудовской Аравии с выходом в Красное и Средиземное моря. Восточная ветка коридора «Север – Юг» через Туркменистан и Казахстан используется реже: мешают сложности в согласовании железнодорожных графиков и задержки на казахстанской границе, где досмотр может растянуться на две недели. Западный маршрут через Азербайджан выглядит практичнее, хотя Транскаспийский путь по-прежнему страдает от нестабильности и обилия перевалок.

Инфраструктурные и экономические барьеры

Заменить море сушей в полном объеме невозможно физически. Ежедневно через пролив проходило около 20 млн баррелей нефти, в то время как все свободные мощности трубопроводов Саудовской Аравии и ОАЭ позволяют перекачать лишь до 5,5 млн. Железным дорогам не хватает электрификации, разъездов и оборудованных площадок для хранения контейнеров.

Экономика таких перевозок тоже выглядит сомнительно. Доставка контейнера из ОАЭ в Москву по суше обходится в полтора-два раза дороже привычного морского пути. Ставки фрахта на ключевых участках прибавили до 25%, а железнодорожные перевозки из Китая подорожали на треть. Авиация не спасает: крупнейшие перевозчики региона частично заморозили работу, а оставшиеся рейсы стоят слишком дорого.

Влияние на цены и дефицит товаров

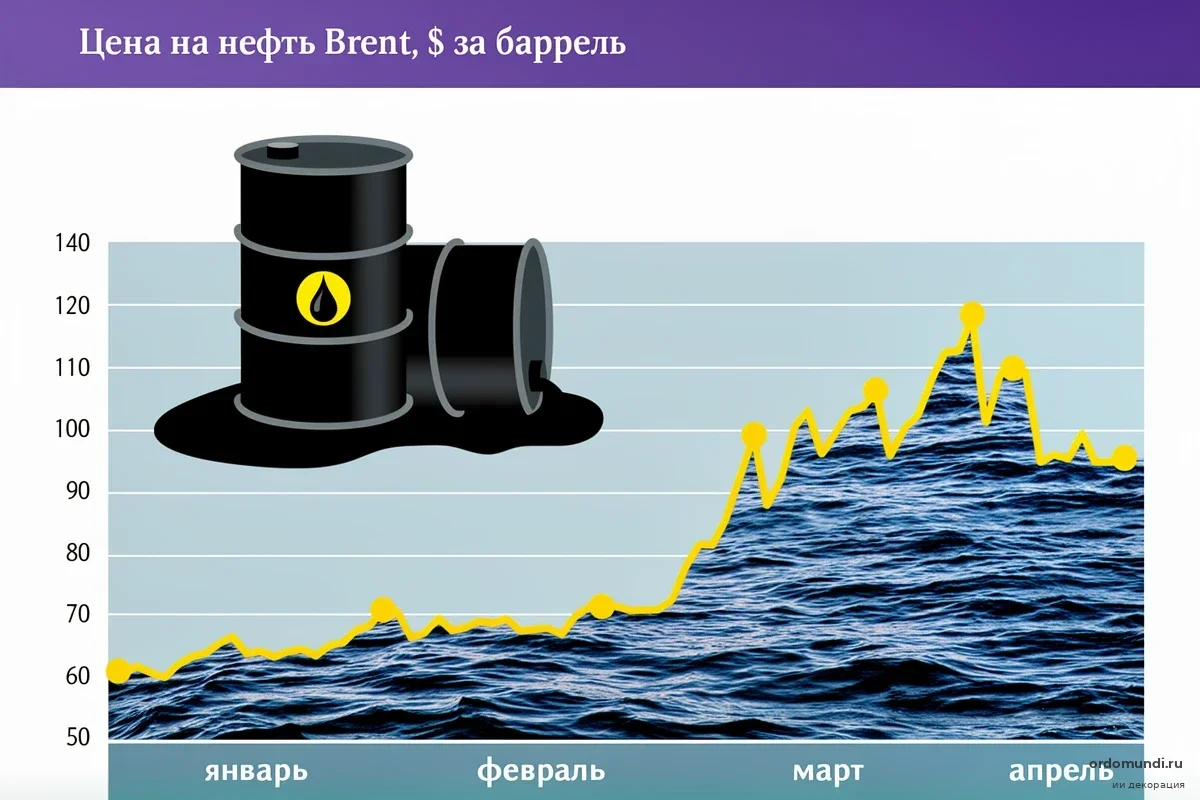

Логистический тупик уже ударил по кошелькам потребителей. Высокотехнологичные компоненты, включая аккумуляторы и полупроводники, прибавили в цене более 10%, а автозапчасти подорожали почти на 9%. Глобальный рынок отреагировал еще резче: блокировка пролива подбросила цены на нефть в диапазон 100–200 долларов за баррель.

Эксперты логистических компаний предупреждают о возможной нехватке электроники и товаров с коротким сроком хранения, требующих особого температурного режима. Впрочем, тотального дефицита не ждут — по крайней мере, в продовольственном секторе, где Россия обеспечивает себя сама.

Перспективы и диверсификация

Даже если ситуация стабилизируется, бизнес вряд ли вернется к старым схемам в прежнем объеме. Компании учатся хеджировать риски, распределяя поставки между разными видами транспорта. Турция и Оман закрепляются в статусе долгосрочных транзитных хабов для российского импорта. Опыт блокады показал: сухопутные коридоры нужны не как временное решение, а как постоянная страховка от геополитических шоков.

Число запросов на перевозки по коридору «Север – Юг» выросло на треть, но реальный грузопоток упирается в «бутылочное горлышко» портов и железных дорог. Пока их пропускная способность не позволяет полноценно заменить южные морские маршруты.